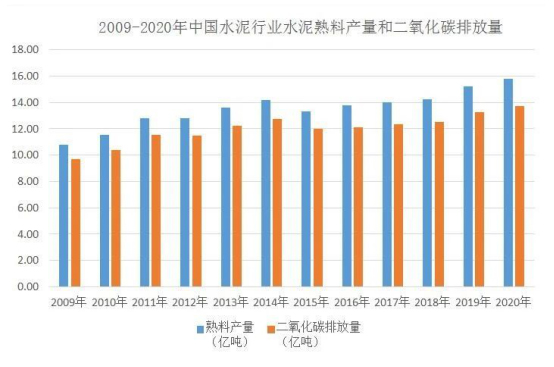

As "Medidas administrativas para o comercio de emisións de carbono (proba)" entrarán en vigor o 1st.Febreiro de 2021. O Sistema Nacional de Comercio de Emisións de Carbono de China (Mercado Nacional de Carbono) poñerase en funcionamento oficialmente.A industria do cemento produce aproximadamente o 7% das emisións mundiais de dióxido de carbono.En 2020, a produción de cemento de China é de 2.380 millóns de toneladas, o que supón máis do 50% da produción mundial de cemento.A produción e vendas de produtos de cemento e clinker ocuparon o primeiro lugar do mundo durante moitos anos.A industria do cemento de China é unha industria clave para as emisións de dióxido de carbono, que representa máis do 13% das emisións de dióxido de carbono do país.Baixo o fondo do pico de carbono e a neutralidade do carbono, a industria do cemento afronta graves desafíos;ao mesmo tempo, a industria do cemento realizou traballos como a substitución de combustibles brutos, o aforro de enerxía e a redución de carbono e a autodisciplina da industria para mellorar continuamente a calidade ambiental.Esta é outra oportunidade para o desenvolvemento de alta calidade e sostible da industria.

As "Medidas administrativas para o comercio de emisións de carbono (proba)" entrarán en vigor o 1st.Febreiro de 2021. O Sistema Nacional de Comercio de Emisións de Carbono de China (Mercado Nacional de Carbono) poñerase en funcionamento oficialmente.A industria do cemento produce aproximadamente o 7% das emisións mundiais de dióxido de carbono.En 2020, a produción de cemento de China é de 2.380 millóns de toneladas, o que supón máis do 50% da produción mundial de cemento.A produción e vendas de produtos de cemento e clinker ocuparon o primeiro lugar do mundo durante moitos anos.A industria do cemento de China é unha industria clave para as emisións de dióxido de carbono, que representa máis do 13% das emisións de dióxido de carbono do país.Baixo o fondo do pico de carbono e a neutralidade do carbono, a industria do cemento afronta graves desafíos;ao mesmo tempo, a industria do cemento realizou traballos como a substitución de combustibles brutos, o aforro de enerxía e a redución de carbono e a autodisciplina da industria para mellorar continuamente a calidade ambiental.Esta é outra oportunidade para o desenvolvemento de alta calidade e sostible da industria.

Retos severos

A industria do cemento é unha industria cíclica.A industria do cemento é a veleta do desenvolvemento económico nacional.O consumo e a produción de cemento están intimamente relacionados coa economía nacional e o desenvolvemento social, especialmente a construción de infraestruturas, os grandes proxectos, os inmobles de investimento en activos fixos e os mercados urbanos e rurais.O cemento ten unha curta vida útil.Basicamente, os provedores de terminais de cemento producen e venden segundo a demanda do mercado.A demanda do mercado de cemento existe obxectivamente.Cando a situación económica é boa e a demanda do mercado é forte, o consumo de cemento aumentará.Despois de que a construción de infraestruturas estea basicamente completada e os grandes proxectos se implementen sucesivamente, cando a economía e a sociedade nacional de China alcanzaron unha etapa relativamente madura, a demanda de cemento entrará naturalmente no período meseta e a produción de cemento correspondente tamén entrará no período meseta.O xuízo da industria de que a industria do cemento pode alcanzar picos de carbono para 2030 non só é coherente coa proposta explícita do secretario xeral Xi de acadar picos de carbono para 2030 e a neutralidade de carbono para 2060, senón tamén co ritmo de axuste da estrutura industrial e do mercado da industria do cemento. .

Oportunidades

Na actualidade, o consumo enerxético e as emisións de dióxido de carbono por unidade de PIB reducíronse nun 13,5% e un 18% respectivamente, que se incluíron nos principais obxectivos de desenvolvemento económico e social durante o período do “14o Plan Quinquenal”.Na actualidade, o Consello de Estado e os departamentos pertinentes tamén emitiron unha serie de documentos de políticas relevantes, como o comercio de emisións de carbono verde e de baixa emisión de carbono, o cambio climático e o comercio de emisións de carbono, o que ten un impacto relativamente positivo na industria do cemento.

Co avance do pico de carbono e a neutralidade do carbono, a industria do cemento combinará activamente as necesidades de desenvolvemento e construción de varios períodos, axustará a produción e a oferta de cemento segundo a demanda do mercado e reducirá gradualmente a capacidade de produción ineficiente en función de garantir a oferta do mercado.Isto acelerará a eliminación da capacidade de produción obsoleta na industria do cemento, optimizará aínda máis o deseño da capacidade de produción.Tamén as empresas vense obrigadas a transformar e actualizar, aplicar novas tecnoloxías e equipamentos para mellorar os niveis de conservación da enerxía e de redución de emisións, optimizar a asignación de recursos e promover melloras de calidade e eficiencia.A introdución de políticas relacionadas cos picos de carbono e a neutralidade do carbono tamén axudará a promover a cooperación entre empresas, as fusións e reorganizacións, etc. No futuro, as vantaxes dos grandes grupos serán máis destacadas.Reforzarán aínda máis a innovación tecnolóxica, aumentarán a taxa de substitución de materias primas e combustibles, participarán máis activamente na xestión de activos de carbono e prestarán máis atención ás tecnoloxías de aforro enerxético e de redución de emisións, mercados de carbono, activos de carbono e outra información, polo que como para aumentar la competencia en el mercado.

Medidas de redución de carbono

Actualmente, todas as empresas domésticas de cemento adoptaron a nova tecnoloxía de produción en seco, que está a nivel internacional avanzado no seu conxunto.Segundo a análise da situación actual da industria, a industria do cemento ten un espazo limitado para a redución de carbono a través das tecnoloxías existentes de aforro enerxético e de materias primas calizas alternativas (debido ao gran consumo e aos recursos alternativos limitados).No período crítico dos próximos cinco anos, a redución media das emisións de carbono por unidade de cemento alcanzará o 5%, o que require de enormes esforzos.Para acadar o obxectivo de neutralidade de carbono e CSI para lograr unha redución do 40% de carbono por unidade de cemento, son necesarias tecnoloxías disruptivas industria do cemento.

Hai moitas literaturas e revisións na industria que discuten a redución de carbono mediante tecnoloxías de aforro de enerxía.A partir do desenvolvemento da industria do cemento e do formigón e das condicións nacionais, algúns expertos discutiron e resumiron as principais medidas de redución de emisións da industria do cemento:uso científico e eficiente do cemento axustando a estrutura dos produtos de cemento;reforzando o deseño de alto nivel e perfeccionando as responsabilidades dos produtores e dos consumidores” métodos de contabilidade de emisións de carbono e varios métodos de repartición de responsabilidade.

Actualmente atópase no período de axuste da póliza.Co avance do pico de carbono e do traballo de neutralidade de carbono, os departamentos relevantes introduciron sucesivamente o control de emisións de carbono e políticas industriais relacionadas, plans e medidas de redución de emisións.A industria do cemento marcará o inicio dunha situación de desenvolvemento máis estable, para impulsar un gran número de equipos de aforro enerxético e de protección ambiental e industrias relacionadas con servizos.

Fontes:China Building Materials News;Polaris Atmosphere Net;Yi Carbon Home

Hora de publicación: Xaneiro-06-2022